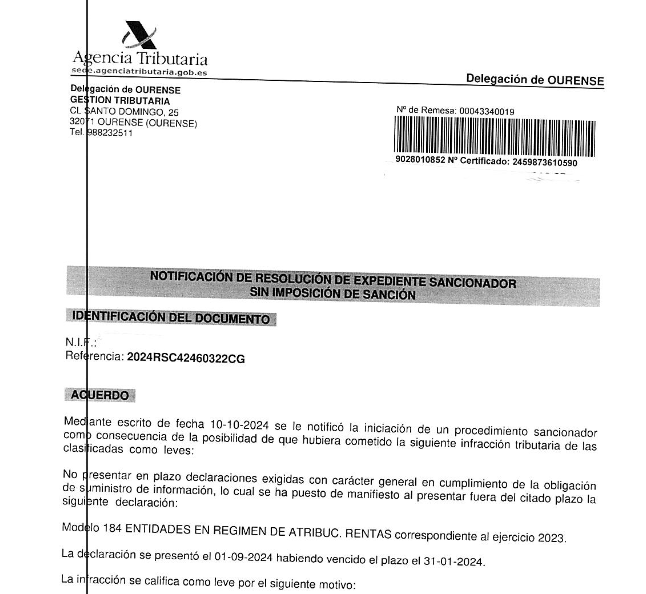

Compartimos un caso de éxito en el que logramos la anulación de una declaración de IRPF que había generado una deuda tributaria significativa para nuestro cliente.

El origen del conflicto residía en una declaración errónea del Impuesto sobre la Renta de las Personas Físicas (IRPF), donde se omitieron ciertos datos clave, dando lugar a una liquidación incorrecta y desproporcionada por parte de la Administración.

El procedimiento se sustentó en varios puntos fundamentales:

Análisis exhaustivo de la declaración presentada y las normativas aplicables: Identificamos que el error no solo era subsanable, sino que además las actuaciones de la Administración adolecían de falta de fundamentación suficiente.

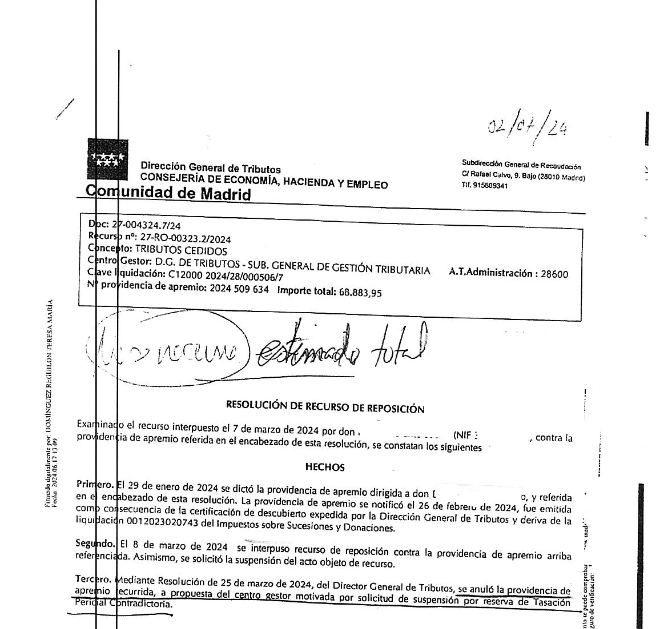

Impugnación administrativa previa: En esta fase, presentamos argumentos técnicos sólidos que desvirtuaban las alegaciones iniciales de la Administración, demostrando la improcedencia de la liquidación.

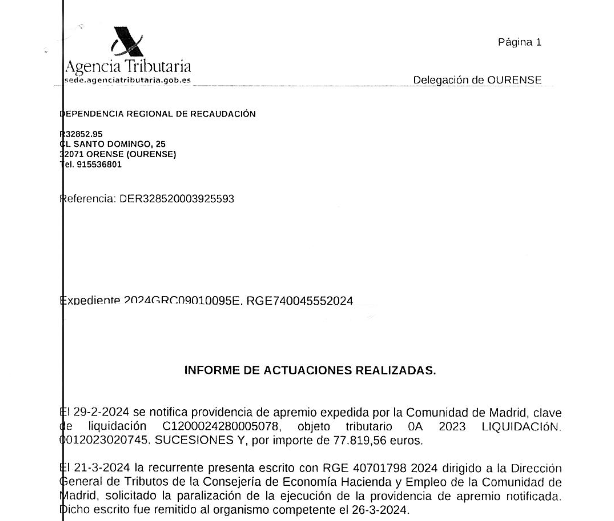

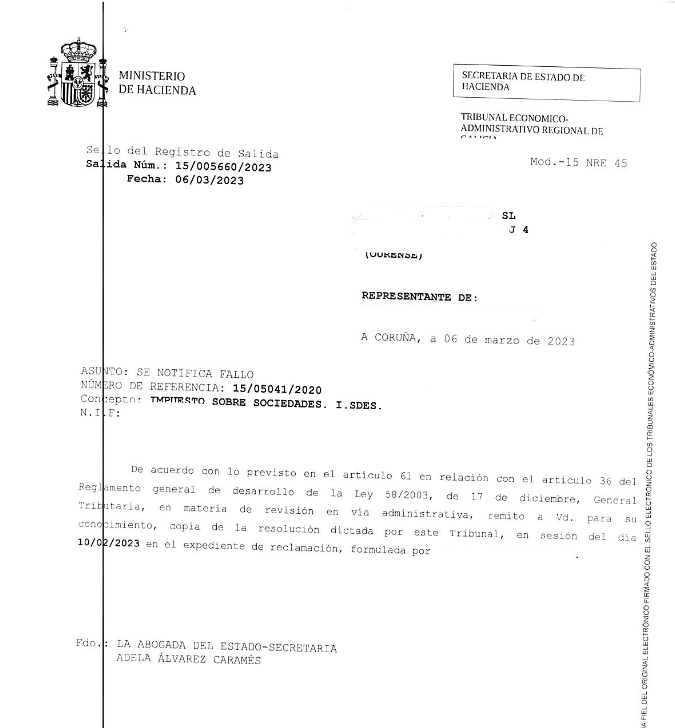

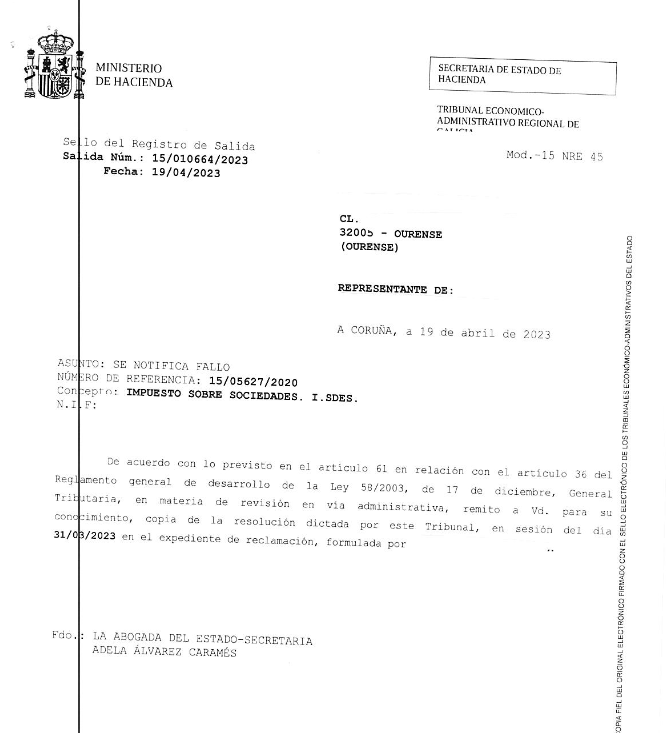

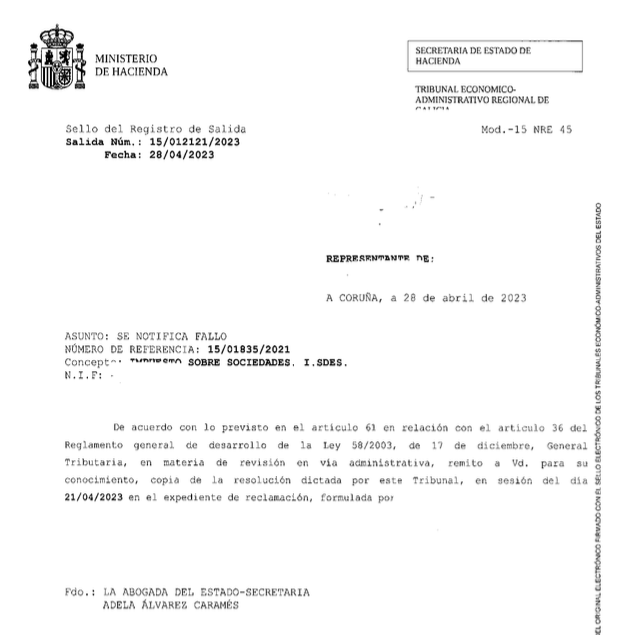

Interposición de recurso contencioso-administrativo: Ante la falta de resolución favorable en la vía administrativa, acudimos a la jurisdicción contencioso-administrativa. La clave de la estrategia fue demostrar que los fundamentos de la Administración carecían de base legal suficiente, en especial por la falta de claridad en la consideración de ciertos ingresos como ganancias no justificadas.

El tribunal finalmente estimó nuestro recurso, anulando la liquidación y reconociendo la corrección de la declaración en los términos defendidos desde el inicio.