En este caso, conseguimos que la Agencia Tributaria no realizara ninguna regularización en la autoliquidación del IVA correspondiente al ejercicio 2023, periodo 12, tras un procedimiento de comprobación limitada. La intervención se inició con un requerimiento el 27 de noviembre de 2024, en el que se solicitaban aclaraciones sobre ciertos datos.

Gracias a la aportación de la documentación adecuada, todas las incidencias fueron aclaradas, y el procedimiento se cerró sin ajustes adicionales. Es fundamental contar con un buen asesoramiento fiscal para evitar regularizaciones innecesarias.

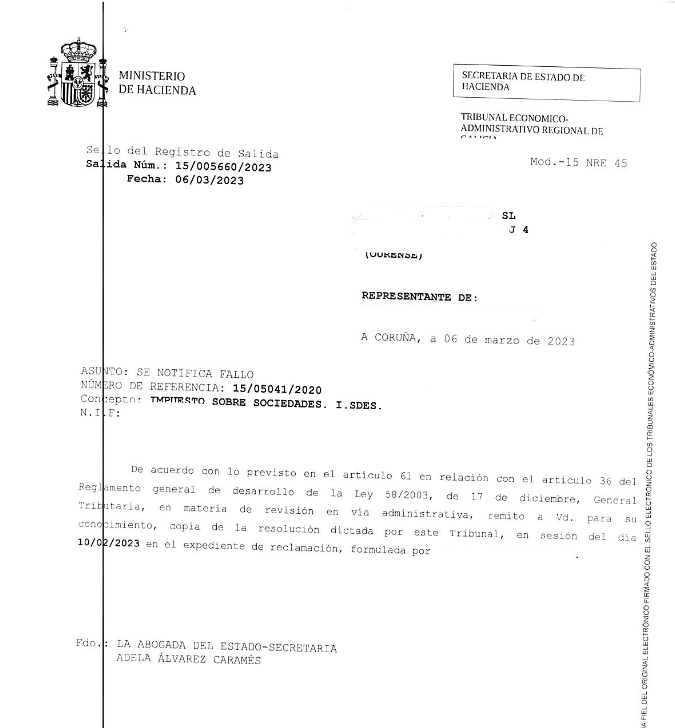

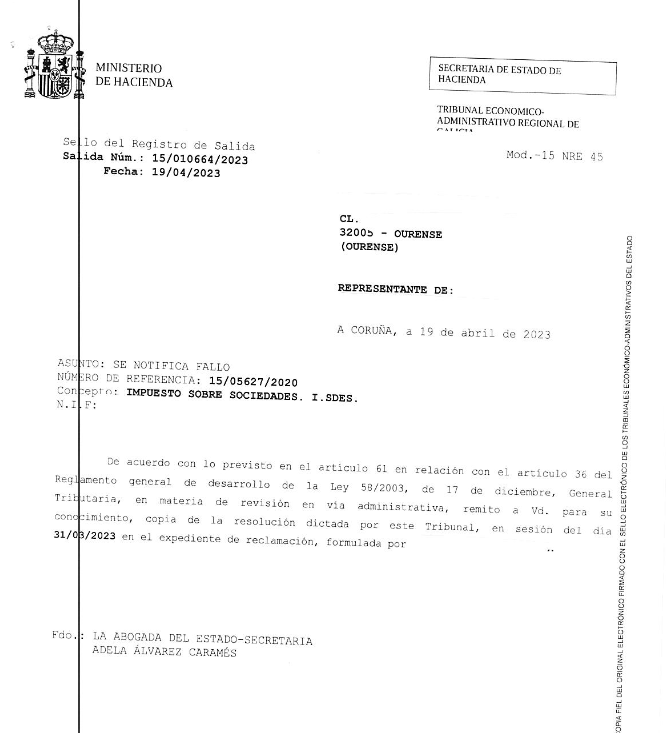

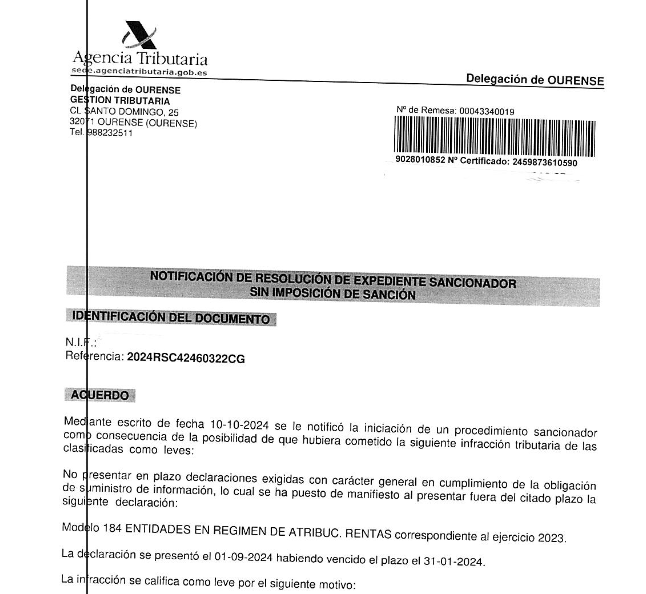

En caso de no estar conforme con la resolución, el contribuyente puede recurrir mediante recurso de reposición o reclamación económico-administrativa, en un plazo de un mes desde la notificación del acuerdo.