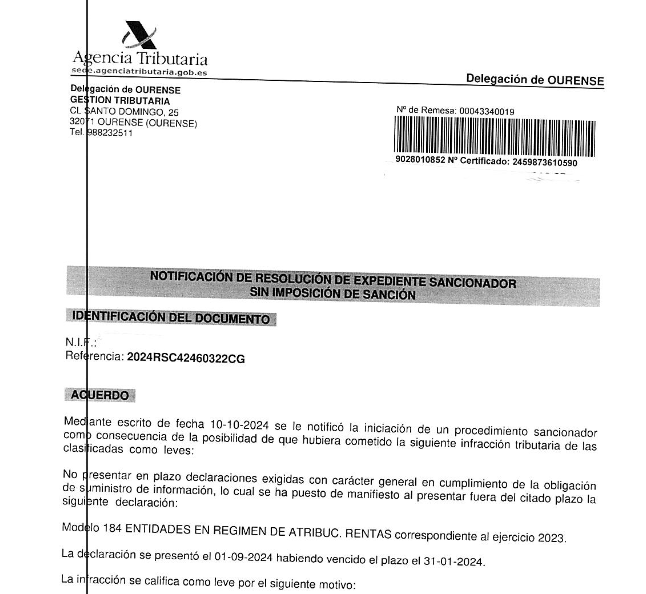

Durante el ejercicio 2024 se gestionó una solicitud de devolución relacionada con la autoliquidación del Impuesto sobre el Valor Añadido (IVA), correspondiente a un período fiscal no especificado. La tramitación se formalizó mediante la presentación de documentación justificativa y el cálculo de las cuotas a compensar o devolver, conforme al régimen general de liquidación del impuesto.

El expediente fue revisado por la Administración Tributaria, sin que se haya detectado la necesidad de iniciar un procedimiento de comprobación limitada ni una regularización adicional. La estimación de la devolución fue aceptada en los términos presentados, reconociendo la procedencia de las cantidades solicitadas.

Este tipo de actuaciones se enmarca dentro del procedimiento ordinario de devolución del IVA y responde a la necesidad de verificar que las cuotas soportadas y repercutidas estén correctamente declaradas. El proceso concluyó con una resolución favorable, respetando los derechos del obligado tributario y conforme a lo establecido por la normativa vigente en materia de tributos indirectos.

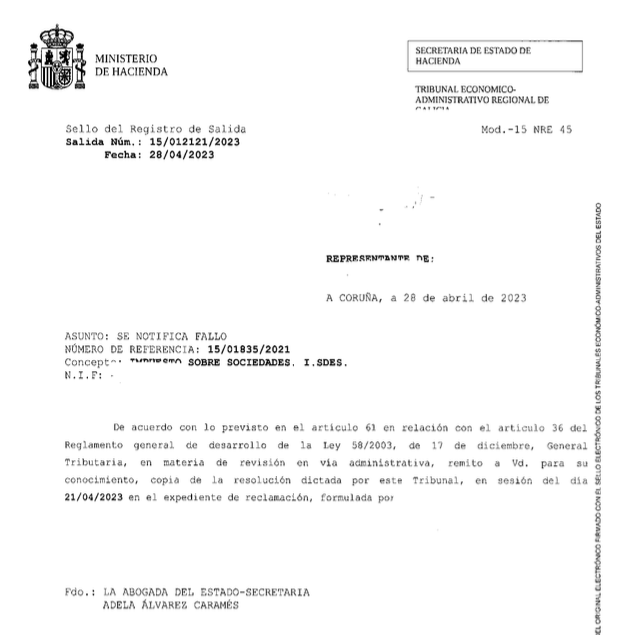

En caso de desacuerdo con la resolución o con cualquier aspecto del procedimiento, la normativa contempla la posibilidad de interponer los recursos administrativos correspondientes.