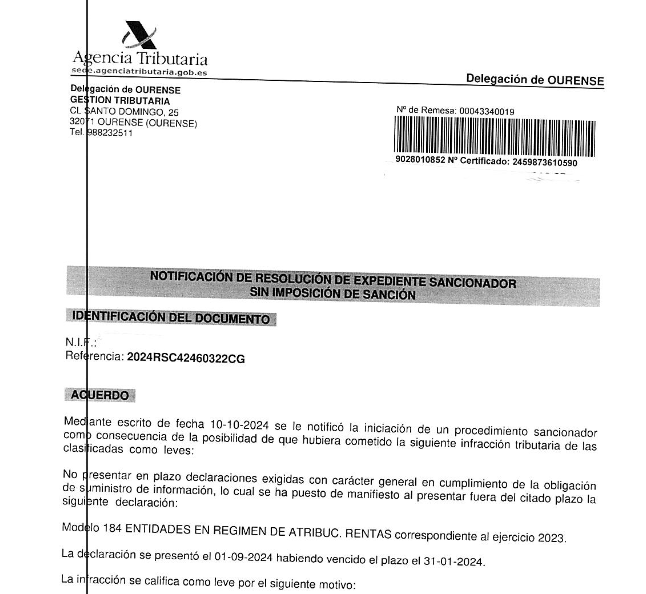

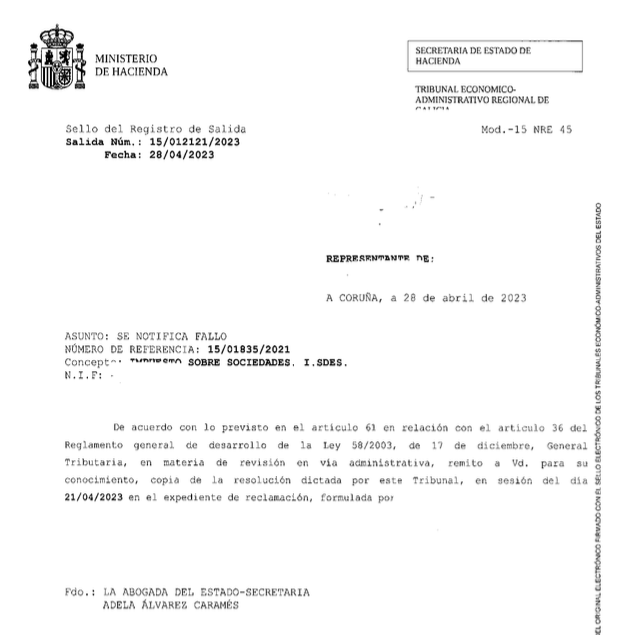

La solicitud de rectificación presentada en relación con la autoliquidación del IRPF del ejercicio 2016 fue objeto de revisión por parte de la Administración Tributaria. El procedimiento se inició como consecuencia de una petición formal de devolución por ingresos indebidos, en virtud de lo dispuesto en la normativa fiscal vigente.

La tramitación se desarrolló durante el año 2023, cuando se analizaron los datos y justificantes aportados, así como la procedencia de la devolución solicitada. Tras la evaluación de la documentación presentada, se estimó procedente la devolución parcial del importe reclamado.

La resolución emitida reconoce el derecho a la devolución, sin que haya sido necesario iniciar un procedimiento sancionador o de comprobación más amplio. El procedimiento finalizó con carácter favorable, reconociendo la legitimidad de la reclamación planteada.

Este tipo de actuaciones se enmarcan dentro de los mecanismos de revisión y control de la Agencia Tributaria para garantizar la corrección de las autoliquidaciones presentadas y el respeto a los derechos del contribuyente. Se recuerda que, en caso de disconformidad, se puede interponer recurso de reposición o reclamación económico-administrativa ante los órganos competentes.