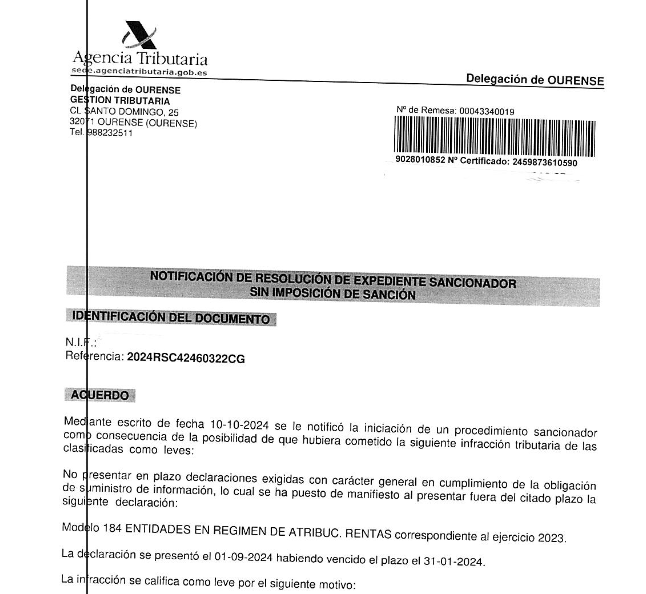

La autoliquidación presentada por el contribuyente correspondiente al ejercicio 2022, 1T, fue revisada debido a inconsistencias en los datos declarados, lo que dio inicio al procedimiento de comprobación limitada.

El proceso comenzó con la notificación de un primer requerimiento el 1 de agosto de 2024 y un segundo el 22 de noviembre de 2024, donde se solicitó la subsanación de los errores. Tras el análisis de las respuestas y documentos aportados, se concluyó que no era necesario proceder con ninguna regularización tributaria, ya que las incidencias fueron aclaradas correctamente.

Con la resolución, finalizó el procedimiento, aunque se destacó la posibilidad de reabrirlo si surgieran nuevos hechos o circunstancias. Se ofreció al contribuyente la opción de recurrir la resolución, bien mediante recurso de reposición o reclamación económico-administrativa.

Este procedimiento de comprobación limitada asegura que los contribuyentes cumplan con sus obligaciones fiscales, garantizando su derecho a la defensa. En este caso, la resolución fue favorable para el contribuyente, sin necesidad de regularización adicional.