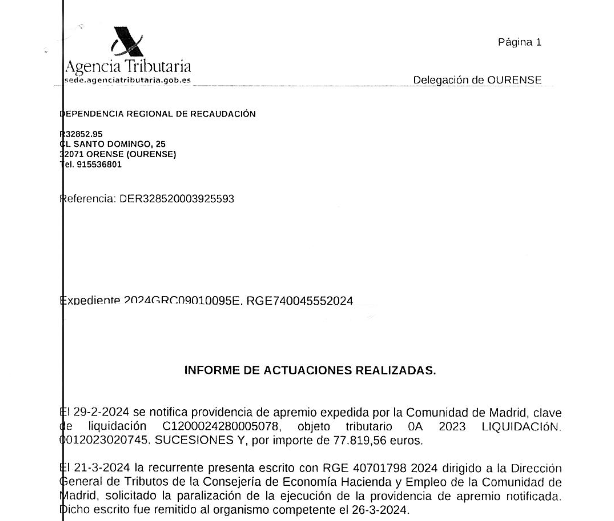

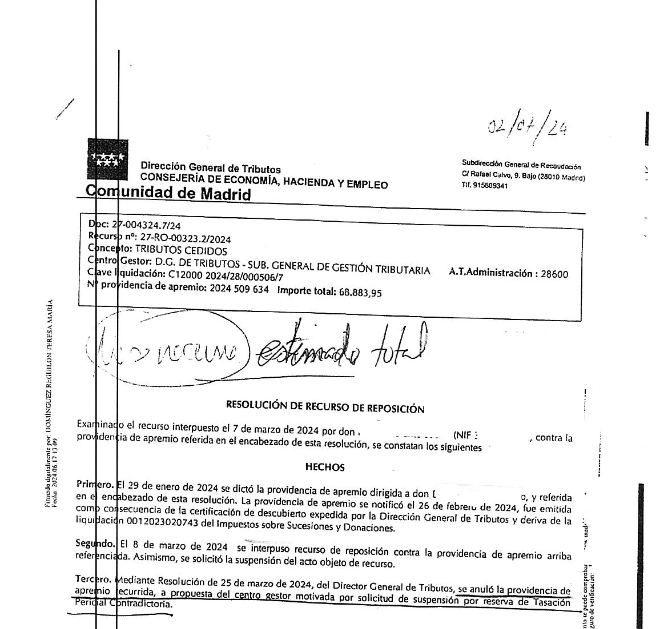

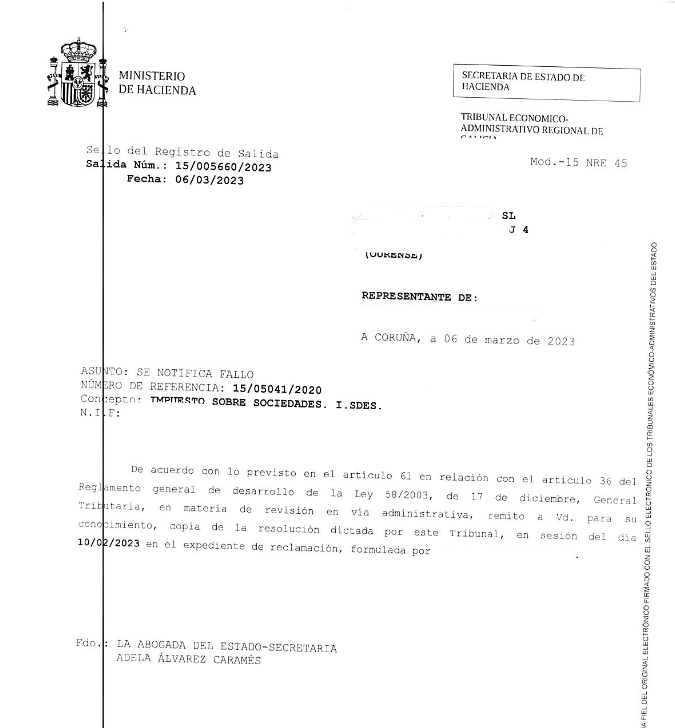

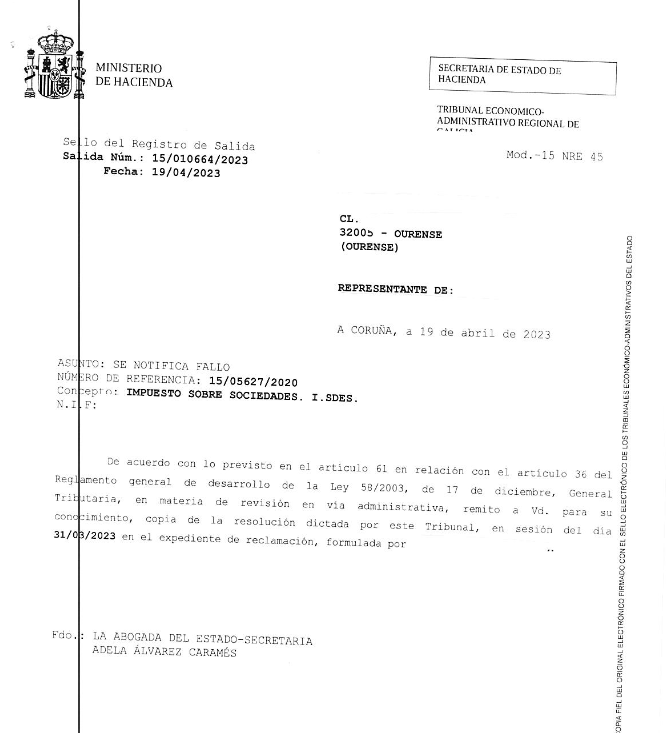

PROCEDIMIENTO: 15-05041-2020; 15-07457-2020

CONCEPTO: IMPUESTO SOBRE SOCIEDADES. I.SDES.

NATURALEZA: RECLAMACION UNICA INSTANCIA GENERAL

PRIMERO.- El día 24/11/2020 tuvo entrada en este Tribunal la presente reclamación, interpuesta el 19/11/2020 contra el acuerdo arriba identificado, en el que se procede a imponer sanción en los ejercicios 2017 y 2018 por la conducta definida en el artículo 201.1 de la Ley 58/2003 General Tributaria consistente en el incumplimiento de las obligaciones de facturación, que se puso de manifiesto a través de una falta de conservación de las facturas y justificantes de las operaciones realizadas en ejercicio de la actividad de cafetería desarrollada por el obligado tributario, como consecuencia de no haber sido aportada aquella documentación en el curso de las actuaciones inspectoras de comprobación a las que aquél fue sometido en relación con el IVA y el Impuesto sobre Sociedades de esos mismos ejercicios.

La infracción imputada se califica de grave en ambos ejercicios, consistiendo la sanción en «multa pecuniaria proporcional del dos por ciento del importe del conjunto de las operaciones que hayan originado la infracción», incrementando su importe en un 100 % (artículo 201.5 de la Ley 58/2003) por concurrir incumplimiento sustancial de las obligaciones d e facturación, al alcanzar tal incumplimiento la totalidad de las ventas realizadas, «al no haber presentado ante la Administración Tributaria ni una sola factura de las ventas realizadas durante los ejercicios 2017 y 2018 a pesar de haber sido requerido hasta en dos ocasiones»