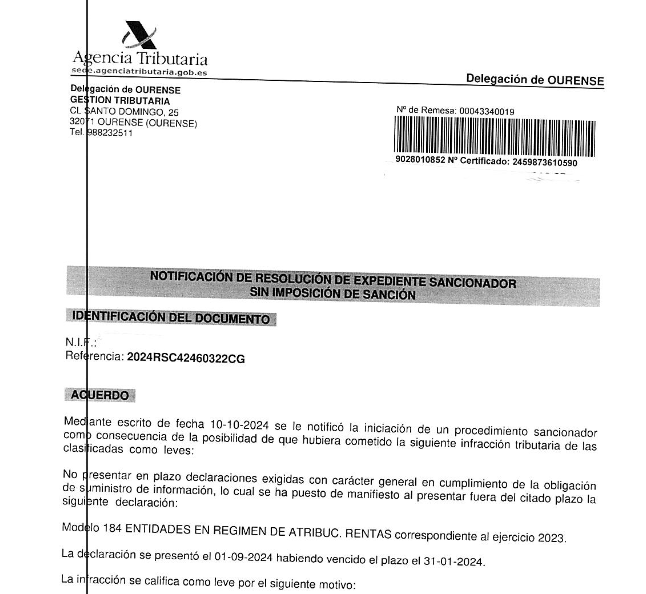

Mediante escrito de fecha 10-10-2024 se le notificó la iniciación de un procedimiento sancionador como consecuencia de la posibilidad de que hubiera cometido la siguiente infracción tributaria de las clasificadas como leves:

No presentar en plazo declaraciones exigidas con carácter general en cumplimiento de la obligación de suministro de información, lo cual se ha puesto de manifiesto al presentar fuera del citado plazo la siguiente declaración:

Modelo 184 ENTIDADES EN REGIMEN DE ATRIBUC. RENTAS correspondiente al ejercicio 2023.

La declaración se presentó el 01-09-2024 habiendo vencido el plazo el 31-01-2024.

La infracción se califica como leve por el siguiente motivo:

- Así lo establece la Ley General Tributaria expresamente para este incumplimiento.

Asimismo, en el escrito de inicio del procedimiento sancionador se le notificó el derecho que tenía a consultar el expediente, formular las alegaciones que entendiese convenientes y aportar los documentos, justificantes o pruebas que considerase oportunas para la defensa de sus derechos. La Entidad ha presentado con fecha 19-10-2024 alegaciones manifestando, en síntesis, lo siguiente:

El obligado tributario manifiesta su disconformidad con la propuesta de sanción ya que se trata de una sustitutiva para corregir errores de la declaración presentada en plazo.