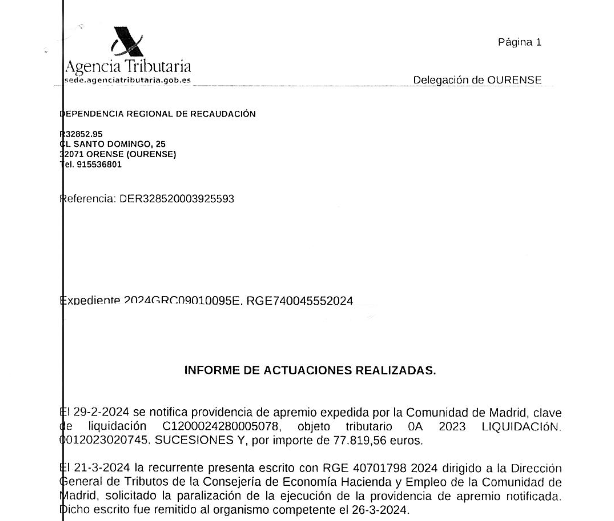

El procedimiento iniciado por la Inspección de la Agencia Tributaria en relación con el Impuesto sobre Sociedades de los ejercicios 2015 y 2016 tuvo como objeto la revisión de las declaraciones presentadas por la sociedad en cuestión. Las actuaciones inspectoras comenzaron el 18 de septiembre de 2018, con un alcance general que abarcó también el Impuesto sobre el Valor Añadido (IVA) para los mismos períodos.

Antecedentes:

- Se detectaron discrepancias significativas entre los datos contables declarados y la información obtenida durante la inspección, incluyendo diferencias en movimientos de tesorería y existencias iniciales.

- La Inspección aplicó el método de estimación indirecta, fundamentado en el incumplimiento sustancial de las obligaciones contables y registrales por parte de la sociedad, conforme al artículo 53 de la Ley General Tributaria (LGT).

Desarrollo del Procedimiento:

- Actuaciones Inspectivas:

- Se realizaron diligencias de comprobación y se recopilaron documentos, incluyendo bases de datos y registros de inventarios.

- La sociedad alegó que las discrepancias se debían a errores en la interpretación de los datos, argumentando que parte de la información correspondía a previsiones y no a operaciones reales.

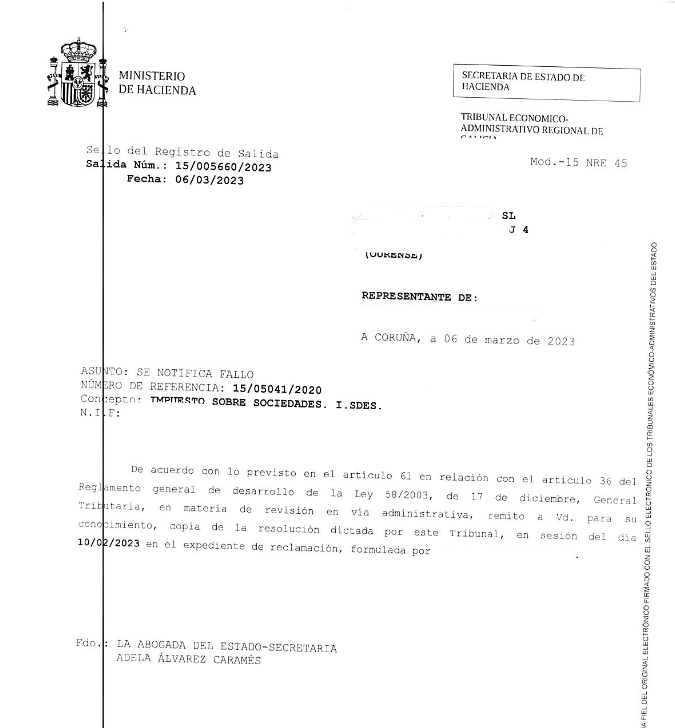

- Resolución del Tribunal Económico-Administrativo Regional (TEAR) de Galicia:

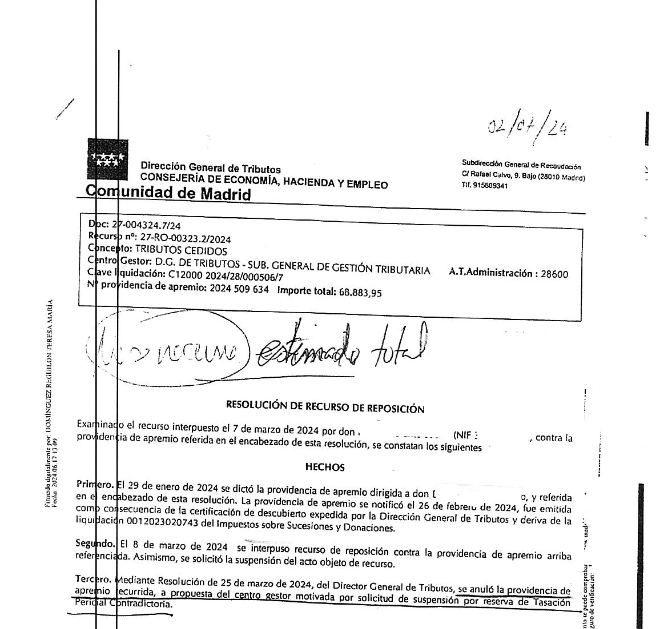

- En abril de 2023, el TEAR estimó parcialmente la reclamación presentada por la sociedad, anulando los acuerdos de liquidación y sanción debido a un defecto formal: la falta de respuesta adecuada a las alegaciones presentadas por la sociedad.

- Se ordenó la retroacción de las actuaciones al momento anterior al trámite de audiencia para subsanar el defecto.

- Nueva Liquidación:

- Tras la retroacción, la Inspección emitió un nuevo acuerdo de liquidación en octubre de 2023, manteniendo los importes declarados originalmente por la sociedad al considerar insuficientes las pruebas para justificar la estimación indirecta.

Resultado:

- La liquidación definitiva confirmó los importes declarados por la sociedad, sin aplicar ajustes adicionales. No obstante, se dejó abierta la posibilidad de que la sociedad interponga recurso de reposición o reclamación económico-administrativa en caso de disconformidad.